نسبت سورتینو (Sortino Ratio) یکی از ابزارهای مهم در تحلیل عملکرد سرمایهگذاری است که در بازارهای مالی مانند فارکس کاربرد گستردهای دارد. این نسبت، به سرمایهگذاران کمک میکند تا بتوانند ریسکهای غیرضروری را شناسایی کرده و عملکرد سرمایهگذاریهای خود را بر اساس بازدهی مورد انتظار و نوسانات منفی ارزیابی کنند. برخلاف نسبت شارپ که به کل نوسانات توجه میکند، نسبت سورتینو تنها به ریسکهای نزولی تمرکز دارد و به این ترتیب تصویر دقیقتری از عملکرد سرمایهگذاری ارائه میدهد.

در این مقاله از مجموعه مقالات معاملهگر ایرانی، خواهیم گفت نسبت سورتینو چیست (Sortino Ratio چیست)، فرمول نسبت سورتینو و نحوه محاسبه نسبت سورتینو چگونه است، تفاوت شارپ و سورتینو چیست و در پایان با ذکر مثال خواهیم گفت نسبت سورتینو بهتر است یا شارپ! پس تا پایان مقاله امروز با ما همراه باشید.

تعریف ساده Sortino Ratio برای معاملهگران

نسبت سورتینو چیست؟ نسبت سورتینو، که به نام خالق آن، یعنی فرانک سورتینو، نامگذاری شده است، معیاری است که از آن برای ارزیابی عملکرد تعدیلشده با ریسک یک سرمایهگذاری یا استراتژی معاملاتی استفاده میشود. نسبت سورتینو، مشابه نسبت شارپ، بازده مازاد کسبشده نسبت به نرخ بدون ریسک (ریسک فری) را محاسبه میکند.

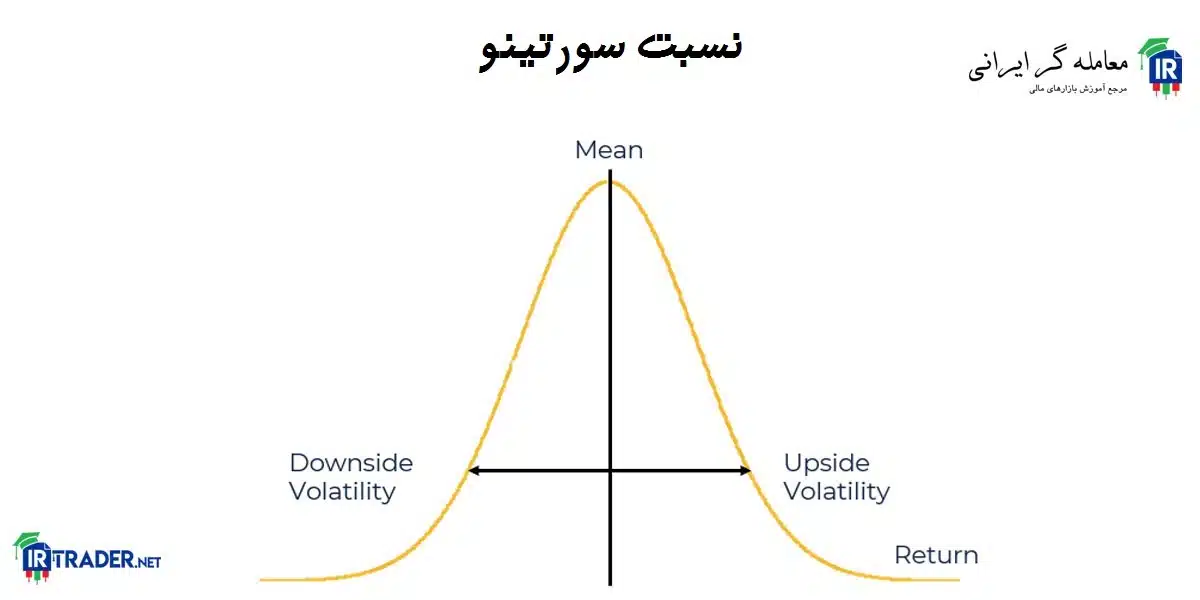

با این حال، جالب آنکه بدانید نسبت سورتینو فقط ریسک نزولی را که با انحراف نزولی بازده اندازهگیری میشود، در نظر میگیرد و نه نوسانات کلی! این تمایز، نسبت سورتینو را به ابزاری دقیقتر برای ارزیابی تعادل ریسک-پاداش (از موضوعات مهم در آموزش فارکس) سرمایهگذاریها یا استراتژیهای معاملاتی تبدیل میکند.

به عنوان مثال، یک سرمایهگذاری با نسبت سورتینو بالا بهتر از یک سرمایهگذاری با نسبت سورتینو پایین در نظر گرفته میشود، زیرا به ازای هر واحد ریسک نزولی پذیرفتهشده، بازده بالاتری ایجاد میکند.

تفاوت سورتینو با معیارهای ریسک سنتی

حال که گفتیم نسبت سورتینو چیست، بیایید به تفاوت نسبت سورتینو با سایر معیارهای ریسک بپردازیم. نسبت سورتینو برای تعیین عملکرد یک پرتفوی تعدیلشده برای ریسک، با استفاده از بازده کمتر از یک هدف حداقلی قابل قبول، استفاده میشود. اساساً، نسبت سورتینو با بررسی ضررهای احتمالی (downside risk) به جای نوسانات کلی (برخلاف نسبت شارپ) بازده را برای ریسک یک سرمایهگذاری تنظیم میکند. بنابراین، با حذف تأثیرات نوسانات مثبت، عملکرد واقعی یک سرمایهگذاری تعیین میشود.

در مقایسه با نسبت شارپ، نسبت سورتینو هدفش ترسیم مرز بین بازار کلی و نوسانات آسیبزا است. این نسبت فقط نوسانات منفی (و نه مثبت) را بررسی میکند و فقط بازدهها را تحت حداقل نرخ قابل قبولی که در یک دوره زمانی خاص ثبت شدهاند، در نظر میگیرد.

علاوه بر سرمایهگذاران، افراد میتوانند از نسبت سورتینو برای تعیین بازده مورد نیاز برای دستیابی به یک هدف مالی آینده که قبلاً مشخص شده است، استفاده کنند. میتوان حتی از این فرمول برای دیدن اینکه چقدر طول میکشد تا برای پیشپرداخت خانه یا ماشین پسانداز کنند، استفاده کرد.

چرا نسبت سورتینو از نسبت شارپ دقیقتر است؟

اما برسیم به سوال خیلی از دوستان! تفاوت شارپ و سورتینو در چیست؟ نسبت سورتینو بهتر است یا شارپ؟ نسبت سورتینو جایگزینی برای نسبت شارپ است، زیرا اثرات نوسانات بر سرمایهگذاریها را جدا میکند.

برخلاف نسبت شارپ، نسبت سورتینو برای نوسانات جریمهای اعمال نمیکند. بنابراین، بازدههایی که از نرخ قابل قبول فراتر میروند، به امتیاز یک پرتفوی خاص آسیب نمیرسانند. به هر حال، یک سرمایهگذار فقط باید اثرات منفی آن را به حداقل برساند.

تمرکز سورتینو فقط بر ریسک نزولی

نسبت سورتینو با جداسازی نوسانات منفی یا نزولی از کل نوسانات، نسبت شارپ را اصلاح میکند و بازده اضافی را به جای انحراف معیار کل، بر انحراف معیار منفی تقسیم میکند.

نسبت شارپ، سرمایهگذاریها را به دلیل ریسک خوب که بازده مثبت به همراه دارد، جریمه میکند، اما نسبت سورتینو از این مشکل جلوگیری میکند.

انتخاب بین این دو به این بستگی دارد که آیا سرمایهگذار میخواهد انحراف معیار کل را در نظر بگیرد یا صرفاً بر انحراف معیار منفی تمرکز کند.

مشکل شارپ در نادیده گرفتن نوسانات مثبت

مشکل اصلی نسبت شارپ در نادیده گرفتن نوسانات مثبت این است که این نسبت به کل نوسانات قیمت، اعم از مثبت و منفی، توجه میکند و در نتیجه ممکن است تصویر نادرستی از عملکرد واقعی سرمایهگذاری ارائه دهد. به عبارت دیگر، اگر یک دارایی یا سبد سرمایهگذاری نوسانات بالایی داشته باشد اما این نوسانات بیشتر به سمت بالا باشد، نسبت شارپ ممکن است پایینتر از آنچه که واقعاً هست، به نظر برسد. از همین روی، استفاده از نسبت سورتینو که تنها بر روی نوسانات منفی تمرکز دارد، تحلیل دقیقتری از ریسک و بازدهی ارایه میدهد و این جزیی از مزایای سورتینو ریشیو است.

فرمول نسبت سورتینو و اجزای آن

در زیر به فرمول نسبت سورتینو و نحوه محاسبه نسبت سورتینو اشاره داریم:

Downside Deviation چیست؟

چگونه نسبت سورتینو را محاسبه کنیم؟ برای محاسبه نسبت سورتینو، به سه مولفه نیاز است:

- میانگین بازده سرمایهگذاری یا استراتژی معاملاتی شما

- نرخ بازده بدون ریسک (معمولاً بازده اوراق قرضه دولتی کوتاهمدت، مانند اوراق قرضه)

- انحراف نزولی بازده سرمایهگذاری یا استراتژی شما (معیاری برای ریسک نزولی)

فرمول نسبت سورتینو به شرح زیر است:

نسبت سورتینو = (میانگین بازده – نرخ بدون ریسک) / انحراف نزولی

مثال محاسبه نسبت سورتینو در یک سیستم معاملاتی

در زیر به مثال محاسبه نسبت سورتینو، حد منطقی نسبت سورتینو میپردازیم.

فرض کنید صندوق سرمایهگذاری مشترک Z بازده سالانه ۱۵٪ و انحراف نزولی ۱۰٪ دارد. نرخ بدون ریسک ۲.۵٪ است. صندوق سرمایهگذاری مشترک Z دارای نسبت سورتینو ۱۵٪ – ۲.۵٪ / ۱۰٪ = ۱.۲۵ است.

صندوقهای سرمایهگذاری مشترک X و Y را در نظر بگیرید. هر کدام بازده سالانه ۱۵٪ دارند. X دارای انحراف معیار ۱۲٪ و انحراف نزولی ۱۰٪ است. Y دارای انحراف معیار ۲۰٪ و انحراف نزولی ۵٪ است. باز هم، ما از نرخ بدون ریسک ۲.۵٪ استفاده خواهیم کرد.

صندوق سرمایهگذاری مشترک X نسبت شارپ ۱۵٪ – ۲.۵٪ / ۱۲٪ = ۱.۰۴ دارد.

صندوق سرمایهگذاری مشترک Y نسبت شارپ ۱۵٪ – ۲.۵٪ / ۲۰٪ = ۰.۶۲۵ دارد.

با استفاده از نسبت شارپ، X صندوق بهتری به نظر میرسد. اما، به نسبتهای سورتینوی آنها نگاه کنید:

X نسبت سورتینوی ۱۵٪ – ۲.۵٪ / ۱۰٪ = ۱.۲۵ دارد.

Y نسبت سورتینوی ۱۵٪ – ۲.۵٪ / ۵٪ = ۲.۵۰ دارد.

با این معیار، Y صندوق بهتری است. روش سورتینو فقط بر ریسکی که اهمیت دارد (ریسک واقعی) تمرکز میکند.

تفسیر نسبت سورتینو؛ چه مقداری خوب محسوب میشود؟

در این بخش به نحوه تفسیر نسبت سورتینو در فارکس میپردازیم:

محدوده نسبت سورتینو (ضعیف تا عالی)

نسبت سورتینوی ضعیف، عددی کمتر از ۱.۰۰ است. هر نسبتی در محدوده ۰ تا ۱.۰۰ باید نامطلوب تلقی شود. درست مانند نسبت شارپ، هر چه نسبت سورتینو بالاتر باشد، بهتر است.

هنگام مقایسه دو سرمایهگذاری مشابه، سرمایهگذاران سرمایهگذاری با نسبت سورتینو بالاتر را ترجیح میدهند. هرچه این رقم بالاتر باشد، بازده به ازای هر واحد ریسک مضر بیشتر است.

نسبت سورتینو خوب چیزی بالاتر از ۱.۰۰ است، در حالی که هر چیزی بالاتر از ۲.۰۰ بسیار خوب در نظر گرفته میشود. نسبتهای ۳.۰۰ یا بالاتر عالی هستند – به خصوص اگر به طور مداوم حفظ شوند.

اشتباهات رایج در برداشت از نسبت سورتینو

گاهی نسبت سورتینو به صورت جداگانه استفاده میشود که چنین چیزی اشتباه است. برای درک جامع از یک استراتژی سرمایهگذاری یا معاملاتی، در نظر گرفتن سایر معیارهای عملکرد و ریسک ضروری است.

نسبت سورتینو، مانند نسبت شارپ، فرض میکند که عملکرد گذشته نشاندهنده نتایج آینده است. هنگام استفاده از نسبت سورتینو برای سرمایهگذاریها یا استراتژیهایی با دادههای تاریخی محدود، محتاط باشید.

به طور منظم نسبت سورتینو سرمایهگذاریها یا استراتژیهای معاملاتی خود را بررسی کنید تا عملکرد تعدیلشده با ریسک نزولی آنها را در طول زمان ارزیابی کنید و در صورت نیاز تنظیمات لازم را انجام دهید.

محدودیتهای استفاده از نسبت سورتینو

نسبت سورتینو فرض میکند که بازدهها به طور نرمال توزیع شدهاند، که شاید همیشه اینطور نباشد. از طرفی سورتینو فقط ریسک نزولی را در نظر میگیرد و پتانسیل بازدههای مثبت شدید را نادیده میگیرد.

چه زمانی استفاده از Sortino Ratio اشتباه است؟

مانند همه نسبتها، نسبت سورتینو نمیتواند همه چیز را به شما بگوید! سورتینو فقط یک ابزار است.

هنگام استفاده از نسبت سورتینو (یا هر نسبتی) بدون در نظر گرفتن یک دوره زمانی گسترده و استفاده از آن در کنار سایر تکنیکهای ارزشگذاری، مراقب باشید.

نسبت سورتینو نمیتواند تنها ابزار شما برای سنجش عملکرد استراتژی معاملاتی باشد. به علاوه، این نسبت فقط به اندازه ورودیهایش خوب است.

نتیجه گیری؛ نقش نسبت سورتینو در بهبود استراتژیهای معاملاتی در فارکس

ارزیابی ریسک برای تصمیمگیری آگاهانه و بهینهسازی استراتژی سرمایهگذاری شما بسیار مهم است. هر چند نسبت شارپ یک معیار محبوب برای ارزیابی عملکرد تعدیلشده با ریسک است، اما محدودیتهایی نیز دارد.

نسبت سورتینو بهطور خاص بر ریسک نزولی تمرکز دارد و ارزیابی دقیقتری از عملکرد سرمایهگذاری ارائه میدهد. نسبت سورتینو یک معیار مالی ارزشمند است که با تمرکز بر ریسک نامطلوب، بازده تعدیلشده با ریسک یک سرمایهگذاری را اندازهگیری میکند. اگرچه این نسبت محدودیتهایی دارد، اما همچنان ابزاری محبوب و مفید برای سرمایهگذاران و مدیران سبد گردانی است.

سوالات متداول درباره ی نسبت سورتینو

1- نسبت سورتینو خوب چیست؟

پاسخ: نسبت سورتینو بالاتر از ۱ نشان دهنده بازده ثابت با ریسک نزولی نسبتاً کم است.

2- نسبت سورتینو چگونه محاسبه میشود؟

پاسخ: نرخ بدون ریسک را از بازده سرمایهگذاری کم کنید، سپس بر انحراف معیار بازده منفی تقسیم کنید.

3- نسبت شارپ خوب چیست؟

پاسخ: نسبت شارپ بالاتر از ۱ نشان دهنده بازده پایدار برای ریسک پذیرفته شده است؛ مقادیر بالاتر از ۱.۵ تا ۲ بهتر هستند.

4- تفاوت بین نسبتهای شارپ و سورتینو چیست؟

پاسخ: نسبت شارپ بازده را در برابر کل ریسک اندازهگیری میکند؛ اما سورتینو فقط بر ریسک نزولی تمرکز دارد.

5- نسبت سورتینو چه چیزی به ما میگوید؟

پاسخ: سورتینو نشان میدهد که یک سرمایهگذاری به ازای هر واحد ضرر بالقوه چقدر بازده ایجاد میکند.