در زمان معامله در فارکس، در واقع کجا دارید معامله می کنید؟

در درس قبل، آموختید که معامله گران خرد فارکس در “بازار واقعی فارکس” معامله نمی کنند.

اگر چنین است، پس واقعاً کجا معامله می کنند؟ وقتی روی «buy» یا «sell» در پلتفرم معاملاتی بروکر خود کلیک میکنید، سفارشهای شما به کجا می روند؟

در این درس ما به افشای این موضوع خواهیم پرداخت.

برای اینکه متوجه شویم معاملات شما به کجا می روند، ابتدا باید بفهمیم که بروکر ها و معامله گران خرد فارکس (از جمله خودتان) در کجای این اکوسیستم بازار فارکس قرار می گیرند.

بازار فارکس پراکنده و پیچیده است، اما ما سعی می کنیم یک نمای کلی ساده و مرتب از آن به شما ارائه کنیم.

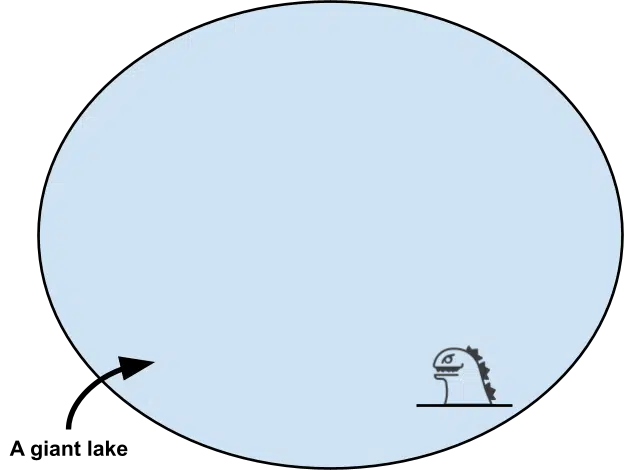

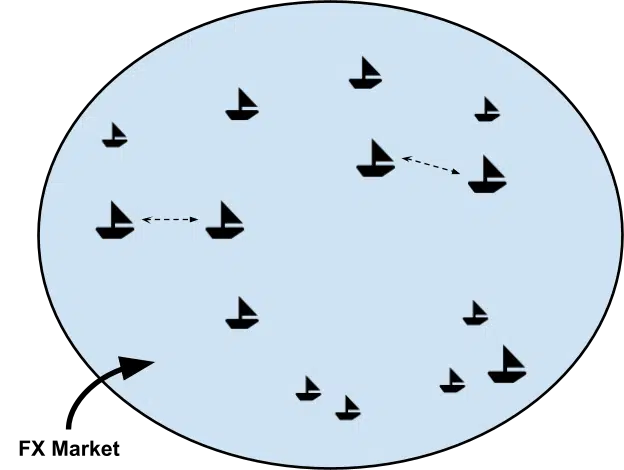

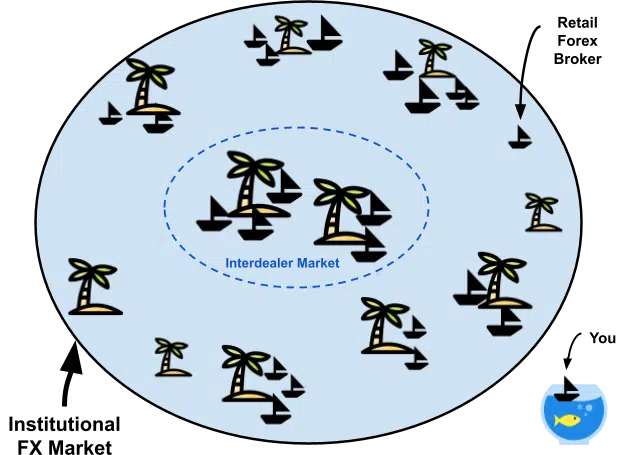

فرض کنیم که حجم عظیمی از آب وجود دارد… مثلا یک دریاچه غول پیکر.

دریاچه ای که بزرگتر از اقیانوس است.

غول پیکرترین دریاچه تاریخ.

فرض کنیم این دریاچه غول پیکر بیانگر بازار فارکس است.

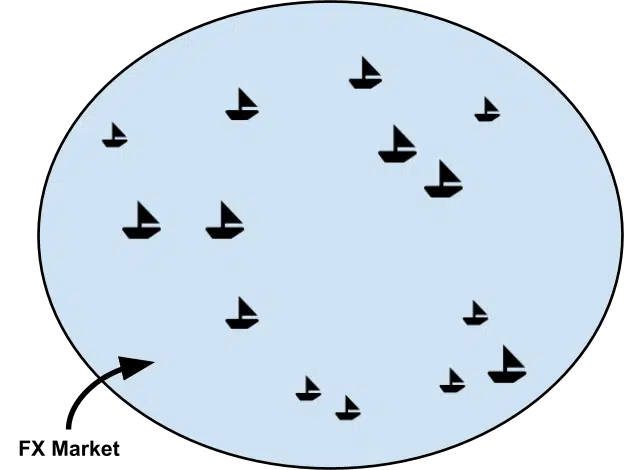

این دریاچه غول پیکر خالی نیست.

قایق توش هست!

قایق ها در اندازه های مختلف هستند.

این قایق ها بیانگر شرکت کنندگان در بازار فارکس هستند.

تصور کنید هزاران قایق چنینی در آب وجود دارند.

این شرکتکنندگان بازار معمولا بانکها، مؤسسات مالی («NBFIs»)، شرکتهای چندملیتی («MNCs»)، سرمایهگذاران بزرگ سازمانی، شرکتهای معاملات الگوریتمی و شرکت های بازارساز الکترونیکی، صندوق ها و افراد حقیقی با سرمایه های کلان هستند.

برخی از آنها سرمایه های خیلی عظیمی دارند. برخی دیگر کمتر.

قایق های عظیم همان بانک های بزرگ تجاری هستند. بانک هایی مانند Barclays، Citigroup، Deutsche Bank، HSBC، JP Morgan Chase و UBS. قایق های آنها عظیم است چراکه سرمایه زیادی دارند.

قایق های بزرگ گاهی به طور مستقیم با یکدیگر معامله می کنند. که به آن “تجارت دوجانبه” گویند. بنابراین می توان گفت که دو قایق می توانند از دو طرف با هم معامله کنند.

وقتی این قایقهای بزرگ به صورت دو طرفه معامله میکنند، تنها این دو شرکتکننده درگیر در بازار هستند که میدانند که قیمتهای ارائهشده و قیمت واقعی توافقشده از چه قرار است. سایر مشارکت کنندگان بازار (سایر قایق ها) به این اطلاعات دسترسی ندارند.

بانکها مظنههای متفاوتی را به مشتریان مختلف ارائه می دهند و قیمتها و حجمهای توافق شده اغلب هرگز به صورت عمومی افشا نمیشوند. این امر، دانستن اینکه آیا معامله آنها با قیمت خوب (یا بد) صورت گرفته است را برای مشارکت کنندگان بازار، دشوارتر می سازد.

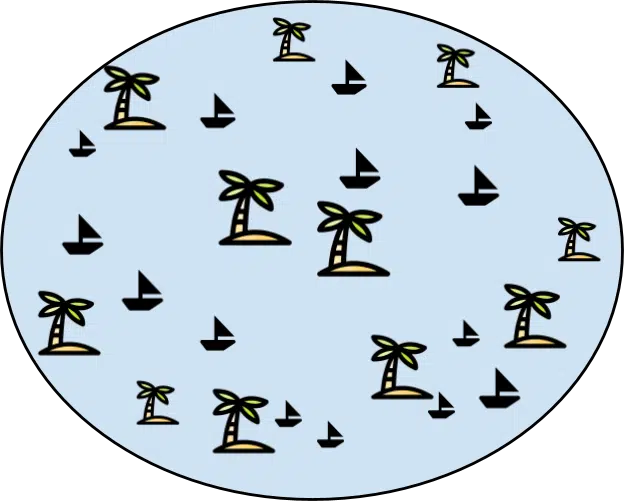

اما در این دریاچه غول پیکر تنها قایق ها نیستند که حضور ندارد.

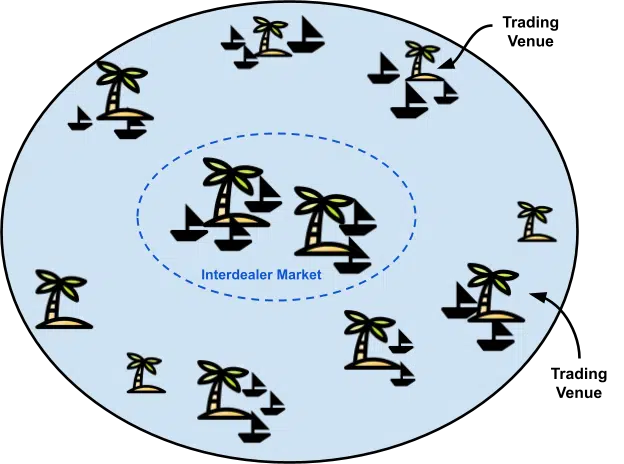

جزیره های زیادی نیز وجود دارد!

این جزایر بیانگر بستر های معاملاتی مختلف در بازار فارکس هستند.

ظهور تجارت الکترونیک در بازار فارکس منجر به انفجار پلتفرم های معاملاتی و بسترهای اجرای معاملات الکترونیکی شد. این پلتفرم ها به پلتفرم های Interdealer (IDP)، Single-Dealer (SDP) و Multi-Dealer (MDP) معروف هستند. با این حال، با ظهور حوزه هایی مانند شبکه ارتباطات الکترونیکی (ECN)، رابطهای برنامهنویسی کاربردی (API)، و تجمیعکنندههای API، مرزهای تمایز میان این بخشهای سنتی کم کم در حال کمرنگ شدن است.

به طور کلی، بستر های معاملاتی جاهایی هستند که مشارکت کنندگان مختلف بازار می توانند گرد هم آیند و با یکدیگر معامله کنند.

در زمان معامله در یکی از این جزایر (بسترهای معاملات)، مشارکت کنندگان بازار باید قوانین جزیره را رعایت کنند.

جزیره محل معامله و داد و ستدی را اداره می کند که معاملات بین مشارکت کنندگان بازار را تسهیل می کند. برخی از آنها حتی ارائه دهنده خدمات معامله بصورت ناشناس هستند یعنی شما می توانید سفارشات خود را بدون افشای هویت خود برای معامله گران دیگر ارسال کنید.

به عنوان مثال، اگر خریدار بخواهد 10 میلیون واحد USD/JPY را روی قیمت 110.00 بخرد و فروشنده بخواهد 10 میلیون واحد USD/JPY را روی قیمت 110.00 بفروشد، سفارشات با هم مچ می شوند. و همگی درحالی صورت می گیرد که هویت خریدار یا فروشنده فاش نمی شود.

همانطور که می بینید، فقط یک جزیره وجود ندارد که همه معاملات در آن انجام شود.

و قیمت هایی که معامله گران به آن قیمت ها خرید و فروش می کنند مخصوص فقط همان جزیره است.

به عنوان مثال، اگر یک کشتی از یک جزیره به جزیره دیگر بپرد، ممکن است در یک جزیره، قیمت درخواستی برای USDJPY 110.00 باشد، در حالی که در جزیره دیگر، قیمت درخواستی 110.01 باشد.

بازار فارکس پراکنده است، به این معنی که نرخ USD/JPY در یک حوزه معاملاتی با سایر حوزه های معاملاتی متفاوت است. هر جفت ارز بسته به حوزه یا بستر اجرای معامله، قیمت، نقدشوندگی و حجم معاملاتی خود را خواهد داشت.

معاملات فارکس در مکان های مختلف زیادی به طور همزمان انجام می شود.

بنابراین در واقع یک بازار فارکس تک نداریم. بلکه مجموعه ای از بازارهای مختلف هستند که بازار فارکس را تشکیل می دهند.

اگر بیشتر به آن فکر کنید، متوجه می شوید که بازار فارکس در واقع شبکه ای از یک سری مکان های مختلف برای معاملات است و فقط یک محل نیست.

جزایر بلحاظ اندازه با هم متفاوت هستند.

اندازه جزیره بیانگر مقدار حجم معاملاتی است که در یک جزیره رخ می دهد.

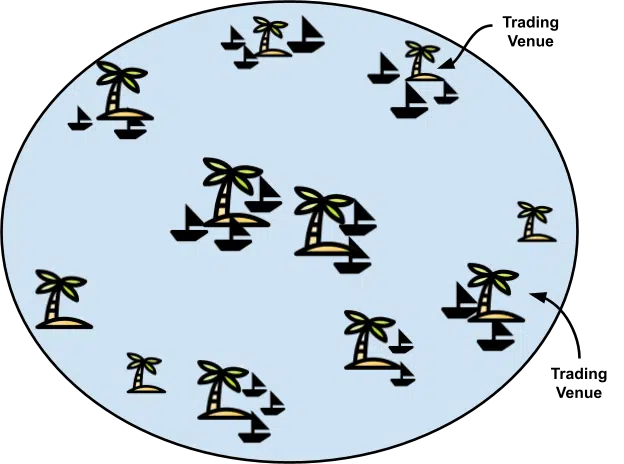

قایق های مختلف در جزایر مختلف با هم معامله و تجارت می کنند.

هر چند برخی از قایق ها آنقدر پولدار هستند که می توانند در هر جزیره ای تجارت کنند، اما اوضاع برای بیشتر آنها اینطور نیست.

بسته به جزیره، فقط قایق های خاصی مجاز به انجام معامله و تجارت هستند.

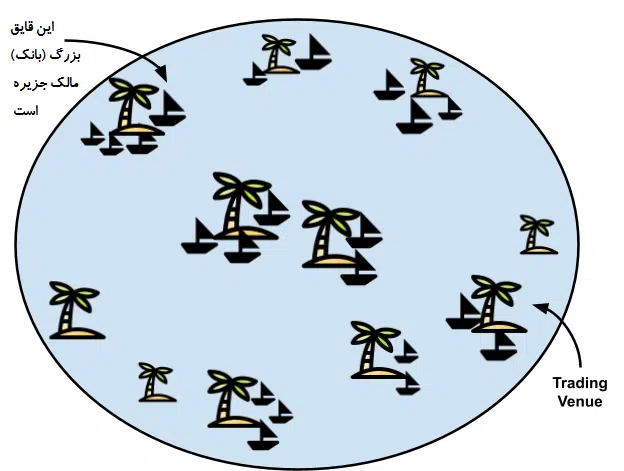

به عنوان مثال، قایق هایی وجود دارند که آنقدر پولدار هستند که در واقع مالک جزیره خودشان هستند!

اگر قایقی مالک جزیره باشد، هیچ قایق بزرگ دیگری (بانک ها) مجاز به تجارت در آن نیست. فقط قایق های خاص و کوچکتر (مشتریان آن بانک) مجاز به انجام معامله هستند.

به این نوع جزایر “پلتفرم های تک دیلر (SDP)” گویند. نمونه هایی از SDP و مالکان آن عبارتند از Autobahn (Deutsche Bank)، BARX (Barclays)، Cortex (BNP Paribas)، Neo (UBS) و Velocity (Citi).

چنین چیزی برای بیشتر قایق های بزرگ خوب است، زیرا آنها نیز به هر حال جزیره انحصاری خاص خود را دارند.

مثال دیگر: دو جزیره بزرگ وسط نقشه است، تنها بزرگترین قایق ها مجاز به تجارت در آنجا هستند.

به افرادی که در این قایق های بزرگ معامله می کنند دیلر می گویند.

بنابراین در این جزایر، دیلرها در حجم ها و مقادیر زیاد با یکدیگر تجارت می کنند.

به چنین چیزی “بازار اینتردیلر” Interdealer Market گویند.

به بازار اینتر دیلر یا “بین دیلرها” «بازار بین بانکی» نیز می گویند، زیرا بیشتر دیلرها برای بانکهای تجاری بزرگ چندملیتی کار میکنند که به مشتریان جهانی خدمات ارائه میدهند.

به این بانکهای عظیم بانکهای «bulge bracket» (نوعی سوپر مارکت مالی) نیز گفته می شود.

به این “جزایر” در بازار اینتردیلر “پلتفرم های اینتردیلر” (IDPs) گفته می شود. که پلتفرم های معاملات الکترونیکی هستند که در آن معاملات افشا نشده (ناشناس) در بازار اینتردیلر انجام می شود. نمونه هایی از IDP ها EBS Market و Refinitiv Matching هستند.

اینتردیلر های بازار فارکس جایی است که معاملات بین دیلرهای فارکس و مشتریان نهایی آنها همچون صادرکنندگان و واردکنندگان، مدیران سبد گردان، صندوقها و حتی برخی از بروکرهای خرد فارکس انجام میشود.

در گذشته، تنها بزرگترین قایق ها بودند که در این جزایر بزرگ مجاز به تجارت بودند. چراکه قایق های بزرگ ترجیح می دادند فقط با سایر قایق های بزرگ معامله کنند. آنها قایق های کوچکتر را برای معامله و تجارت بسیار خطرناک می دیدند.

اما امروزه، این امکان وجود دارد که قایقهای متوسط نیز با «وصل کردن» خود به یکی از قایقهای بزرگ، در آنجا مشغول به تجارت شوند.

فعلا ما وارد جزئیات نمی شویم تا ماجرا را پیچیده تر نکنیم، اما اساساً، قایق بزرگ (بانک) به قایق متوسط (صندوق ها) اجازه می دهد تا به نام خود معامله کنند. به این ترتیب قایق های متوسط می توانند به این جزایر بزرگ دسترسی داشته باشند و با سایر قایق های بزرگ معامله کنند.

در ازای امتیاز تجارت به نام خود، قایق بزرگ معمولاً بر اساس حجم معاملات انجام شده، از قایق متوسط یک هزینه دریافت می کند.

به این ساز و کار «بروکر پرایم» یا بروکر برتر گویند، که قایق بزرگ همان «بروکر برتر» (یا «PB») بوده و قایق متوسط همان مشتری بروکر پرایم است.

بروکرهای پرایم این امکان را برای این شرکتکنندگان کوچکتر (اما نه زیادی کوچک) بازار فراهم میکنند (علیرغم داشتن سابقه اعتباری محدود یا پر ریسک)، تا از رتبه اعتباری بالاتر بروکر پرایم استفاده کنند و بتوانند تقریباً در هر جایی و با هر کسی در «دریاچه» معامله کنند.

اساساً، مرزهای واضحی که در گذشته بازار اینتردیلر را از بقیه بازار متمایز می ساخت، اکنون کمرنگ شده است.

نکته مهمی که در مورد بازار اینتردیلر باید بدانید این است که این بازار یک شبکه جهانی (از بستر های معاملاتی) است که بانکها و موسسات مالی بزرگ (“NBFIs”) از آن استفاده می کنند تا ارز ها را در بین خود معامله کنند. معاملات به صورت الکترونیکی یا از طریق وویس انجام می شود.

این “بازار” به صورت کاملاً غیرمتمرکز به عنوان یک شبکه لجام گسیخته عمل می کند که در آن بانک ها و NBFI در خصوص معاملات دوجانبه بدون نظارت مرکزی با هم مذاکره می کنند. این «بازار» مفروض، در واقع یک شبکه است.

بنابراین اگر اصطلاح «بازار اینتردیلر» یا «بازار بین بانکی» به چشم تان خورد، بدانید منظور شبکهای است که در آن معاملات ارزی بین مؤسسات مالی و سایر شرکتهای بزرگ مذاکره میشود.

سپس نرخهایی که در بازار اینتردیلر معامله میشود، (مثل شایعه) به سایر قایقها و جزایر کوچکتر بقیه بازار فارکس پخش میشود و به عنوان نرخ «مرجع» توسط سایر شرکت کنندگان بازار استفاده میشوند.

این نرخ ها همان نرخ هایی است که (امیدواریم) توسط بروکر شما برای شما نمایش داده می شود. معمولا با افزودن حاشیه سود.

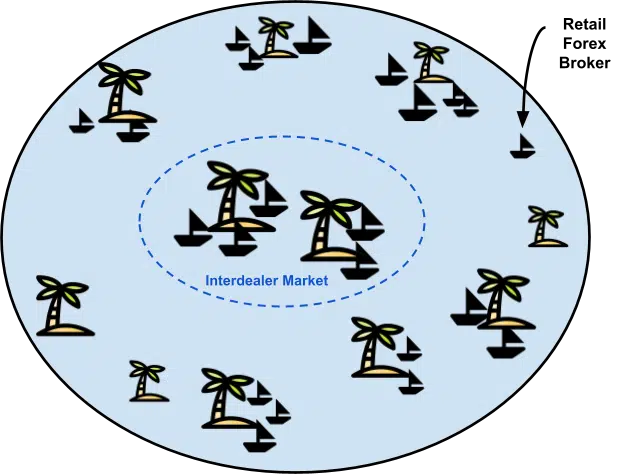

اکنون که در حال بحث در مورد بروکرهای خرد فارکس هستیم، بیایید ببینیم که آنها در کجای ماجرا قرار می گیرند.

بروکر خرد فارکس یکی از قایق های بسیار کوچک است.

البته، از آنجایی که برخی از بروکرهای خرد فارکس بزرگتر از برخی دیگر هستند، قایقهای آنها نیز اندازههای متفاوتی دارند.

هم بروکر های خرد بزرگ وجود دارند. و هم بروکرهای خرد کوچکتر وجود دارند.

بروکرهای خرد فارکس نمی توانند با قایق های دیگر مستقیماً معامله کنند.

برای معامله کردن، یک بروکر خرد فارکس باید خود را به یک قایق بزرگتر وصل کند که به او اجازه می دهد به نام خود معامله کند. به این مدل رابطه یک رابطه بروکر پرایم (“PB“) گویند.

قایق بزرگ تبدیل به یک بروکر پرایم، برای بروکر خرد فارکس می گردد.

بروکر پرایم نهادی است که مایل است نماینده تمام معاملات تجاری بروکر خرد در دریاچه باشد و معاملات را به نام خود تسویه کند.

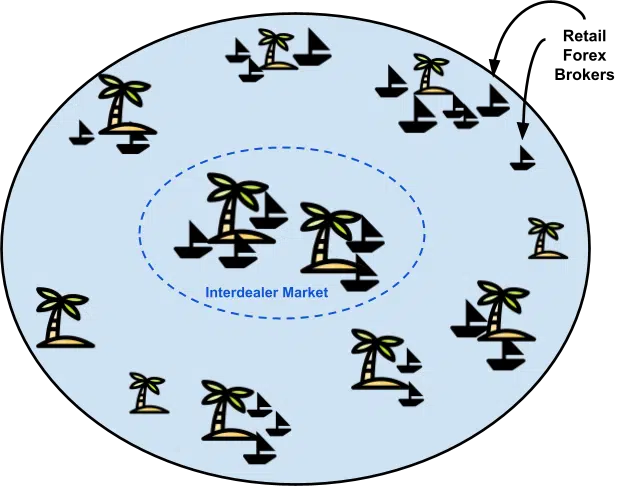

اما قایق های بزرگ وسواسی و مشکل پسند هستند.

با این حال بروکرهای خرد بزرگتر، قادرند با یک قایق بزرگ وارد یک رابطه بروکر پرایم (“PB”) شوند.

اما قایق های بزرگ، بروکر های کوچک تر را بسیار خطرناک می دانند. آنها استانداردهای دقیق را ندارند و نمی توانند رابطه بروکر پرایم را ایجاد کنند، و اینگونه برای اینکه بتوانند با دیگران در بازار فارکس معامله کنند، مانعی ایجاد می شود.

خوشبختانه، انواع خاصی از قایقها هستند که پیش از این یک رابطه بروکر پرایم با یک قایق بزرگ برقرار کرده اند و خدماتی را به این بروکر های کوچکتر ارائه میدهند که به آنها اجازه میدهد تا از این رابطه “سواری” بگیرند.

به این نوع خاص از قایق های متوسط “پرایم پرایم” یا “PoP” گفته می شود.

Prime of Prime (PoP) به شرکتی اطلاق میشود که یک حساب کاربری در یک بروکر پرایم Prime (PB) دارد و خدمات خود را به سایر شرکت کنندگان بازار ارائه میدهد همچون بروکرهای فارکس.. PoP ها شکاف بین بازارهای خرد فارکس و بازارهای نهادی را پر می کنند. آنها بروکر های خرد فارکس را قادر می سازند تا از روابط اعتباری PoP با PB ها استفاده کنند.

PoP به بروکر های خرد کوچکتر اجازه می دهد تا از طریق او تجارت کنند.

راه دیگر برای بروکر های خرد فارکس کوچکتر برای اینکه بتوانند با “کله گنده ها” معامله کنند، این است که از یک بروکر خرد بزرگتر که از پیش دارای یک رابطه PB است، “سواری” بگیرند.

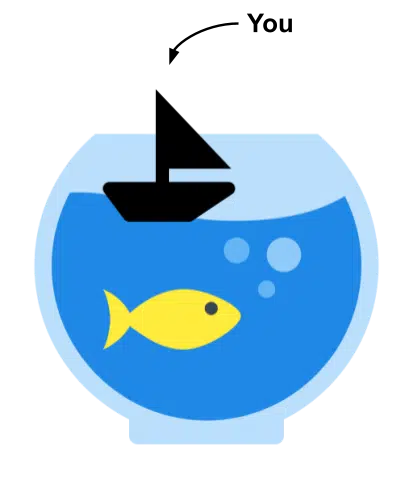

پس اگر یک بروکر خرد فارکس یکی از قایق های ریز است (در حد قایق پارویی و کایاک)، شما، معامله گر خرد فارکس، در کجای این ماجرا قرار می گیرید؟

شما اصلا نیستید.

جان؟

با خود می گویید: “من یک قایق نیستم؟”

نخیر.

همانطور که مشاهده کردید، دسترسی به بازار فارکس برای خود بروکر های خرد فارکس به قدر کافی دشوار است.

اگر کشتیهای دیگر آنها را بسیار خطرناک میدانند و نمیتوانند مستقیماً با آنها تجارت کنند، چون ضامن (PB یا PoP) ندارند، پس چرا بخواهند با معاملهگران خرد حقیقی فارکس معامله کنند؟

احتمالا می پرسید: “اگر من یک قایق نیستم، پس چه هستم؟”

معامله گر خرد فارکس قایق نیست.

بروکر شما یک قایق است. اما…

شما در یک آکواریوم در قایق آنها قرار دارید.

معامله گران خرد فارکس خودشان در “بازار” معامله نمی کنند.

بروکر شما خود برای شما یک بازار ایجاد می کند تا در آن به معامله بپردازید.

شما فقط و فقط دارید با بروکر خود معامله می کنید.

وقتی سفارشی را وارد سیستم می کنید، این بروکر شما است که سر دیگر آن را می گیرد.

“سفارش” دستورالعملی برای خرید یا فروش است که توسط شما از طریق حساب خودتان در پلتفرم معاملاتی ارسال می شود.

به عنوان یک معامله گر خرد فارکس، وقتی سفارش خرید یا فروش یک جفت ارز را وارد می کنید، بروکر فارکس طرف مقابل این معامله است.

جریان برای هر بروکر خرد فارکس دیگری نیز همین است.

شما می توانید این را با خواندن سند “توافقنامه مشتری” در هر بروکر دارای رگوله مورد بررسی قرار داده و تایید کنید.

بروکر شما شاید یک محیط معاملاتی را برای شما فراهم کند که انگار دارید در همان دریاچه غول پیکر معامله می زنید.

همچون یک شبیه سازی به آن فکر کنید. بروکر شما ادای بازار واقعی فارکس را در می آورد تا شبیه “بازار” واقعی به نظر برسد.

برای مثال، قیمتهایی که در پلتفرم معاملاتی شما نشان می شود شاید شبیه آنچه در «بازار» واقعی است، باشد.

اما باز هم در نهایت، شما با سایر معاملهگران معامله نمیکنید… طرف مقابل شما کسی نیست جز بروکر شما. اوست که در حال گرفتن سمت دیگر تمامی معاملات شما است.

بروکر شما تنها “بستر اجرایی” برای اجرای تمام سفارشات شماست.

حوزه یا بستر اجرایی فقط یک کلمه تفننی است که سفارشات در آنجا ثبت و اجرا می شود.

از آنجایی که شما دارید فقط با بروکر معامله می کنید، کاملا یک بازار جدا، اما به موازات همان است.

وقتی شما در حال “معامله کردن” هستید، تنها کاری که انجام می دهید این است که در “بازار درون” یا همان آکواریوم بروکر خود دارید بازی کنید.

هیچ پولی از بروکر خارج نمی شود.

تنها زمانی بروکر از پول واقعی استفاده می کند که نیاز به هج کردن معاملات داشته باشد. اما نکته این است که این معاملات هج توسط بروکر انجام می شود، نه شما. (به این موضوع در درس آینده بیشتر خواهیم پرداخت.)

معامله شما هرگز “وارد بازار نمی شود”.

با معامله گران دیگر هم معامله نمی کنید. حتی با سایر معامله گرانی که از همان بروکر شما استفاده می کنند نیز معامله نمی کنید.

برای مثال، اگر شما و معامله گر دیگری از یک بروکر استفاده کنید، هیچ یک از شما هرگز با یکدیگر معامله نخواهید کرد، هر دوی شما همیشه فقط با بروکر معامله خواهید کرد.

شما با معامله گر دیگر در یک آکواریوم نیستید.

شما هر دو در یک قایق اما در آکواریوم های مجزا هستید.

معامله گران خرد به بازار فارکس یا ارز دسترسی ندارند. آنها فقط با بروکر خرد خود معامله می کنند.

برای اینکه بتوانید واقعاً با سایر معامله گران فارکسی معامله کنید، بعبارتی طرف مقابلی که با او معامله می کنید بروکر شما نباشد، باید یک معامله گر فارکس سازمانی باشید.

به همین دلیل است که ما ترجیح می دهیم بازار واقعی فارکس را «بازار فارکس سازمانی» بنامیم.

در بازار سازمانی، به بروکرهای خرد فارکس تجمیع کنندگان خرد نقدینگی گویند.

نامگذاری آنها از این جهت است که بروکرهای خرد فارکس معمولاً خالص پوزیشن های مشتریان خود را به منظور اهداف هج (پوشش ریسک) با هم تجمیع می کنند. سپس در بازار سازمانی فارکس آنها را با هم معامله و رد و بدل می کنند تا پهنه ی ریسک خود (میزان ریسکی که در معرض آن قرار گرفته اند) در را بازار مدیریت کنند. (این مورد بعداً بطور مفصل تر بحث خواهد شد).

شما باید مراقب هر بروکر فارکس خردی که ادعا می کند می توانید مستقیماً (یا خود به نمایندگی از شما) در “بازار بین بانکی” یا بازار سازمانی فارکس معامله کنید باشید.

گرچه بروکر شما می تواند در بازار سازمانی فارکس شرکت کند، اما شما نمی توانید.

شما در قایق بروکر خود قفل هستید. و تنها می توانید هر آنچه که بروکر شما به شما ارائه می دهد را معامله کند.

پلت فرم معاملات الکترونیکی که بروکر در اختیار شما قرار می دهد فقط به بروکر شما وصل است.

شما به “بازار اصلی فارکس” دسترسی ندارید، پلت فرم معاملاتی چیزی نیست جز یک کانکشن الکترونیکی برای دسترسی داشتن به بروکر.

شما فقط به آن پلتفرم معاملاتی برای این دسترسی دارید تا با بروکر خود معامله و مبادله کنید. تکرار می کنیم، شما مستقیماً با هیچ یک از مشتریان دیگر آن بروکر معامله نمی کنید.

به زبان ساده: وقتی شما یک دارایی را می فروشید، بروکر خرد فارکس خریدار است. وقتی می خرید، بروکر خرد فارکس فروشنده است.

هدف بروکرهای خرد فارکس این است که همچون یک “بازار ساز” برای معامله گران خرد عمل کنند.

از آنجایی که بازار عمده فروشی فارکس (سازمانی) برای معامله گران خرد غیرقابل دسترسی است، بروکر خرد فارکس به معنای دقیق کلمه برای شما «بازاری را می سازد» تا روی ارزها سفته بازی کنید.

بروکر این کار را با ارائه یک پلت فرم معاملاتی آنلاین به شما انجام می دهد. این پلت فرم به شما مظنه جفت ارزهای مختلف را نشان می دهد که می توانید در آنها «خرید» یا «فروش» کنید.

شما فقط قادرید پوزیشن های خود را با بروکر خود باز و بسته کنید.

وقتی یک پوزیشن باز می کنید، در واقع قراردادی را باز می کنید که یک توافق خصوصی بین دو طرف است: شما و بروکر شما.

به این قراردادها CFD می گویند.

قراردادهایی که شما با بروکر خود باز می کنید فقط می تواند توسط بروکر شما بسته شود.

بعبارتی شما نمی توانید پوزیشن را از طریق یک شخص دیگر ببندید.

مظنه هایی که بروکر شما به شما ارائه می دهد ممکن است مستقیماً از بازار سازمانی فارکس (از طریق فید پرایس) بیایند، اما همچان این بروکر شما است که شما دارید با آن معامله می کنید. نه هیچکس دیگر.

چرا دانستن این نکته مهم است؟

از آنجایی که بروکر است که طرف دیگر معامله شما را می گیرد، چنین چیزی بالقوه یک تضاد منافع ایجاد می کند.

چگونه؟

اگر معامله شما با سود همراه شود، بروکر شما ضرر می کند. و اگر معامله شما با ضرر همراه شود، بروکر شما سود می کند (علاوه بر آن هر کارمزد دیگری نیز ممکن است دریافت کند).

بنابراین، از منظر بروکر، اگر شما در معاملات ضرر کنید، به نفع آنهاست (که با منافع شما در تضاد است، زیرا شما در پی این هستید که از معاملات خود سود کسب کنید).

دقت کنید که گفتیم تضاد منافع بصورت “بالقوه”. به این دلیل گفیم بالقوه که روش هایی برای کاهش این تضاد بین شما و بروکر وجود دارد.

در درس بعدی بصورت مفصل تری به این موضوع خواهیم پرداخت، اما آنچه در حال حاضر مهم است بدانیم این است که بصورت بالقوه یک تضاد منافع وجود دارد.

ریسک طرف مقابل در معاملات فارکس

از آنجایی که فقط بروکر شماست که طرف مقابل شما است، به این معنی است که این ریسک وجود دارد که ممکن است به تعهدات خود در قبال شما عمل نکند.

به چنین چیزی ریسک طرف مقابل گویند.

طرف مقابل، طرفی است که در یک تبادل ارز یا معامله شرکت می کند و هر معامله (مبادله) باید طرف مقابل داشته باشد تا مبادله بتواند صورت گیرد.

به خریدار و فروشنده در یک معامله نیز طرف مقابل گویند.

- خریدار طرف مقابل فروشنده است.

- فروشنده طرف مقابل خریدار است.

طرف مقابل طرفی است که در یک معامله شرکت می کند و هر معامله (مبادله) باید طرف مقابل داشته باشد تا معامله بتواند انجام شود.

به شما (خریدار) و فروشنده (بروکر فارکس) “مباشر” یا مشرکت کننده گویند.

مباشر طرفی است که در یک قرارداد شرکت دارد. بنابراین به عنوان خریدار، شما یک مباشر هستید. و به عنوان فروشنده، بروکر فارکس نیز یک مباشر است.

شما به عنوان یک مباشر معامله می کنید. و بروکر شما نیز به عنوان یک مباشر معامله می کند. وقتی شما با یکدیگر معامله می کنید، معامله “مباشر به مباشر” است.

به همین دلیل است که یک بروکر فارکس واقعا یک “بروکر” فارکس نیست بلکه یک “دیلر” فارکس است.

یک بروکر که بهعنوان یک نماینده از طرف شما عمل کند تنها کاری که می کند اینست که معاملهای را بین شما و طرف مقابل (مباشر) واسطه گری می کند. یا به عبارت دیگر سفارش شما را با یک خریدار/فروشنده مچ می کند.

بنابراین، در اصل، یک بروکر فارکس نمی تواند یک بروکر واقعی باشد، زیرا او طرف مقابل شماست چراکه دارد طرف دیگر معامله شما را می گیرد.

ریسک طرف مقابل، که به آن ریسک پیشفرض یا ریسک اعتباری طرف مقابل (CCR) نیز گویند، ریسکی است که طرف مقابل مطابق تعهدی که در قرارداد دارد، پول را پرداخت نکند.

به عنوان مثال، اگر دو نفر توافق کنند که با هم معامله کنند و شخص دیگری برای بررسی و تأیید معامله وجود نداشته باشد، ممکن است یکی از طرفین از توافق خارج شود یا قادر نباشد وجوه طبق تعهد خود در معامله را فراهم کند.

اگر پوزیشنی را در بروکر خود باز کنید و سپس با سود آن را ببندید. و اگر بروکر پولی برای پرداخت معامله برنده شما نداشته باشد چه اتفاقی می افتد؟

اگر سایر معاملهگران پوزیشنی مشابه پوزیشن شما باز کنند، که پوزیشن همگی آنها به سود بنشیند، چه خواهد شد؟

سود تجمیعی حاصل از تمام این معاملات سبب می شود که بروکر چنان زیان هنگفتی کند که “ورشکست شود” و سرمایه (پول) لازم برای پرداخت معاملات برنده را نداشته باشد.

از آنجایی که پوزیشن یک معامله (مبادله) بین شما و بروکر بوده و شما نمیتوانید پوزیشن خود را به بروکر دیگری انتقال دهید، شما نیز به فنا می روید.

یکبار دیگر برای تاکید بیشتر تکرار می کنیم.

هنگامی که شما برنده شوید، طرف مقابل شما بازنده است. اگر طرف مقابل شما، که بروکر شما است، نتواند یا نخواهد به تعهدات خود (در صورت ضرر کردن) عمل کند، گاوتان زاییده است.

نگران شدید؟ خب، یک مثال دیگر هم می گوییم…

اگر مشتری دیگری که از همان بروکر شما استفاده می کند، یک پوزیشن بسیار عظیم باز کند و قیمت به نفع او به پرواز در بیاید و بارش را ببندد چه می شود؟!

فکر کنید آن مشتری به قدری سود بزند که بروکر آن مقدار پول برای پرداخت به او نداشته باشد و در نتیجه ورشکسته می شود.

شما پول خود را به حساب همین بروکر واریز کرده اید، (که فکر می کنید امن است)، اما در واقع، اگر تمام پول بروکر به باد رود، ای بسا پول بدهکار به این معامله گر برنده از پول شما تامین شود!

گرچه بازارهای بورس سهام یا آتی، دارای یک “مرکز تسویه” هستند که به عنوان واسطه بین خریدار و فروشنده عمل می کند و تضمینی است که هر دو طرف به تعهدات قرارداد خود عمل می کنند، اما بازار فارکس چنین چیزی ندارد.

به این دلیل که بازار فارکس یک بازار خارج از بورس (“OTC”) است.

در بازار خارج از بورس، هیچ گونه شخص ثالثی وجود ندارد که واسطه شود و تضمین کند که شما سود خود را دریافت می کنید.

مبادلات خارج از بورس را همچون یک معامله حضوری در نظر بگیرید. قرار چنین معامله ای گذاشته می شود و دو طرف (خریدار و فروشنده) بر سر قیمت ها با هم مذاکره می کنند.

درست همچون یک مبادله حضوری، هیچ سرویس شخص ثالث یا ضمانتی به عنوان یک لایه حفاظتی اضافی برای هیچ یک از دو طرف وجود ندارد.

بنابراین اگر بروکر شما درش را تخته کند یا نتواند سود معامله برنده شما را پاس کند، پول شما از بین رفته است.

در آن مرحله، تنها اقدامی که شما می توانید برای بازیابی وجوه از دست رفته خود انجام دهید این است که شکایتی را نزد آژانس نظارتی (رگوله) که بر حوزه قضایی که بروکر شما در آنجا مجوز فعالیت قانونی دارد، ثبت کنید.

البته، فرض ما بر این است که بروکر شما در واقع دارای رگوله معتبر بوده و مجاز به ارائه خدمات فارکس باشد! به همین دلیل است که آمار داشتن و اطلاع داشتن از اینکه بروکر شما دارای رگوله معتبر است یا خیر، بسیار مهم است!

باری…. فقط به این دلیل که یک بروکر خرد فارکس ممکن است “ورشکست کند” به این معنی نیست که قطعا چنین می شود.

بسته به اینکه یک بروکر سفارشات مشتریان خود را چگونه اجرا می کند، روش هایی برای مدیریت این ریسک وجود دارد.

حال ببینیم که چگونه بروکر های فارکساین ریسک ها را مدیریت می کنند.

4 پاسخ

سلام

باذتوضیحاتی که داده اید بطور کلی از فارکس نا امید شدم ،بنظرم با این حال پاریز کردن پول در بروکر مانند انداختن آن در جوی آب است ،زیرا درصورتی که خروجی بروکر از ورودی بروکر بیشترباشد ،پول را خواهد بلعید ،ولی من دررجاهای دیگر خونده بودم که بروکر فقط معاملات بین تریدرها را جوش میزند .

سلام دوست گرامی،

متاسفانه این یک واقعیت در مورد بروکرهای فارکس هست. اکثر بروکرها مارکت میکر هستند و خودشون طرف مقابل معاملات کاربران رو پر می کنند. البته توجه داشته باشید که بروکرهای معتبر سیستم های مدیریت ریسک پیچیده و حرفه ای دارند و اگر کاربر سود ده باشه طبق شرایطی اون رو به تامین کننده نقدینگی متصل می کنند. به طور کلی در بروکرهای معتبر نگرانی شما خیلی جایی نداره اما این واقعیت که بازار فارکس بسیار سخت و پر ریسک هست کاملا صحیحه.

سلام ممنون بابت مقاله بسیار جالب و کامل تون.

سوالی که جواب ندادین چی میشه جوابش؟ اینکه چرا بروکر که با ما تضاد منافع داره سعی نکنه با روشهایی باعث ضرر کردن ما بشه که خودش به سود برسه ؟

سلام دوست گرامی،

در واقع این مساله ای که گفتید کاملا محتمل هست و ممکن هست بروکرهایی باشند که این کار رو انجام بدن اما چنین کاری بیشتر از بروکرهای تازه کار و غیر معتبری سر میزنه که پشتوانه کافی ندارند. بروکرهای با سابقه و معتبر نیازی به انجام چنین کاری ندارند چون طبق آمار حداقل 70-80 است تریدرها خود به خود ضرر می کنند پس بروکر ترجیح می دهد با ایجاد حس امنیت برای تریدرها مشتریان بیشتری را جذب کند و در نتیجه سود بیشتری ببرد. یکی از دلایلی که همیشه توصیه می کنیم از بروکرهای تازه کار دوری کنید همین هست.